Skattestyrelsen har den 6. maj 2019 udsendt et høringsudkast til et styresignal, som skal regulere adgangen til genoptagelse af skatteansættelserne i forbindelse med afslutningen på vandskattesagerne.

Det er indledningsvist vigtigt at holde sig for øje, at der er tale om et udkast, hvor høringsfristen udløber den 28. maj 2019. Det vil sige, at styresignalet, i dets endelig form, tidligst får virkning efter den 28. maj 2019.

Vi har nedenfor kort skitseret nogle af hovedelementerne i udkastet og givet vores umiddelbare bemærkninger hertil.

Reaktionsfristen

Det endelige indhold af styresignalet er væsentligt i relation til reaktionsfristen.

Reaktionsfristen er den frist på seks måneder, som skatteydere har til at reagere, anmode om genoptagelse mv., når Skattestyrelen får underkendt en praksis, og der ønskes genoptagelse af indkomstår, som ellers ville være forældede. Hvis der ikke reageres inden for fristen, kan skatteydere fortabe retten til at få genoptaget ellers forkerte afgørelser − på grund af forældelse.

Idet Højesteret afsagde dom i vandskattesagen den 8. november 2018, udløb reaktionsfristen i forhold til vandskattesagerne i princippet den 8. maj 2019. Styresignalet lægger dog op til, at reaktionsfristen først gælder fra det tidspunkt, hvor styresignalet offentliggøres. Det vil sige, at reaktionsfristen formentlig først udløber efter den 28. november 2019 − forudsat at styresignalet offentliggøres den 28. maj 2019.

Hvem kan anvende styresignalet?

Styresignalet er umiddelbart tiltænkt vand- og spildevandsselskaber. Disse kan, i relation til vandskattesagerne, groft opdeles i følgende grupper:

1) Selskaber som har klaget til Landsskatteretten.

2) Selskaber som har modtaget afgørelse fra Skattestyrelsen, men ikke klaget herover.

3) Selskaber som ikke har modtaget en afgørelse fra Skattestyrelsen, men har selvangivet lavere værdier end POLKA.

Ad 1)

Disse selskaber kan i princippet afvente Landsskatterettens behandling af deres sager. Alternativt kan klagen tilbagekaldes og erstattes af en anmodning om genoptagelse som følge af styresignalet. Som udgangspunkt bør selskaber ikke trække en klage fra Landsskatteretten, før der foreligger et endeligt styresignal. Vi anbefaler desuden, at selskaber ikke trækker en klage tilbage, hvis selskabet ønsker adgang til omkostningsgodtgørelse.

Ad 2)

Selskaber som har modtaget en afgørelse fra Skattestyrelsen, men ikke har klaget herover, vil umiddelbart kunne støtte ret på styresignalet. Det fremgår af udkastet til styresignalet, at der er ca. 50 selskaber, som ikke har klaget til Landsskatteretten. Skattestyrelsen har, som udgangspunkt, en forpligtigelse til af egen drift at genoptage forkerte afgørelser, hvilket også fremgår af udkastet til styresignalet. Vi anbefaler imidlertid, at disse selskaber selv retter henvendelse til Skattestyrelsen med henblik på at sikre genoptagelse.

Ad 3)

Selskaber, som ikke har modtaget en afgørelse fra Skattestyrelsen, skal − hvis dette ikke er sket inden for den oprindelige reaktionsfrist − selv rette henvendelse til Skattestyrelsen med henblik på at anmode om en eventuel genoptagelse.

Fastsættelse af skattemæssige indgangsværdier

Højesterets domme var rimeligt klare ift. at underkende Skattestyrelsens anvendelse af en DCF-model. Det vil sige modellen, hvor Skattestyrelsen anvendte en tillempet nutidsværdiberegning af det ”frie cash flow” i et vandselskab, som udtryk for handelsværdien − og dermed de skattemæssige indgangsværdier − af vandselskabernes aktiver.

Højesteret pegede samtidigt på, at det mest rimelige udtryk for fastsættelsen af de skattemæssige indgangsværdier, når der ikke findes sammenlignelige markedspriser, ville være anvendelsen af de regulatoriske værdier. Det vil for vandsektoren betyde POLKA-værdien.

I styresignalet gentages dette som grundlaget for ændringen af Skattestyrelsens praksis. Herunder at POLKA-værdierne lægges til grund både i relation til de afgørelser, som er truffet efter ligningslovens § 2 (vandselskaber udskilt til skattepligt fra kommuner) og afgørelser truffet efter selskabsskattelovens § 5D (vandselskaber som er overgået fra skattefrihed til skattepligt).

Det fremgår af styresignalet, at POLKA-værdierne alene kan anvendes på aktiver mv., der ikke kan bruges til andre formål end vand- og spildevandsvirksomhed. Skattestyrelsen peger her på, at ejendomme, som kan anvendes til andet end vand- og spildevandsvirksomhed, ikke kan værdiansættes ved hjælp af POLKA. Denne betragtning gælder umiddelbart kun i relation til sager omfattet af ligningslovens § 2.

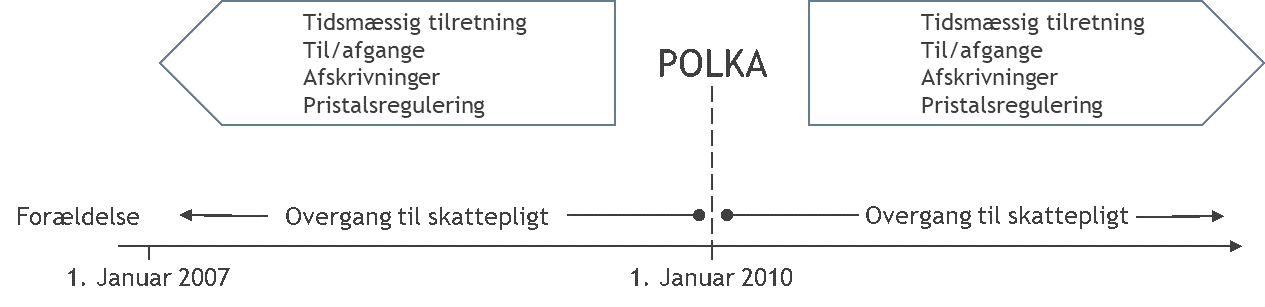

Justering af POLKA

Idet POLKA er en opgørelse af de regulatoriske åbningsbalancer pr. 1. januar 2010, skal der ske en justering, såfremt den skattemæssige åbningsbalance skal opgøres på et andet tidspunkt.

Det vil sige, at der skal tages højde for eventuelle til- og afgange, afskrivninger mv. Ligesom der skal ske en korrektion af den pristalsregulering, som indgår i POLKA.

I udkastet til styresignalet tages der i princippet kun stilling til de bagudrettede overgange. Det vil sige overgange, som er sket før den 1. januar 2010, hvorimod overgange sket efter den 1. januar 2010 ikke er behandlet i styresignalet.

Skattestyrelsen har i en række afgørelser lagt til grund, at vandselskaber, som er udskilt fra kommuner i 2010, først indtræder i skattepligt på det faktiske udskillelsestidspunkt − eksempelvis 31. maj 2010. Det vil dog formentligt være yderst vanskeligt at foretage en justering af POLKA i disse tilfælde.

Der er herudover et mindre antal vandselskaber, som først er indtrådt i skattepligt i årene efter 2010. Dette kunne eksempelvis være et vandværk, som grundet dets leverede vandmængder bliver omfattet af vandsektorloven i 2014 og følgelig først indtræder i skattepligt på dette tidspunkt.

I meget grove træk skal der ifølge udkastet ske følgende justeringer:

• Køb og salg af aktiver i perioden mellem etableringen og frem til åbningsbalancens udarbejdelse skal tilbageføres, og værdierne regnes om til overdragelses- eller overgangstidspunktet.

• Ved omberegningen skal afskrivninger og restlevetiderne på aktiverne justeres, og værdierne skal pristalsreguleres.

• Justering for eventuelle ændringer til POLKA i forbindelse med de efterfølgende prisloftsafgørelser.

• Justering for anlæg som var i drift på skattepligtstidspunktet, men udtaget af POLKA.

Derudover skal der, selvom det ikke fremgår af udkastet til styresignalet, ske en skattemæssig klassifikation af aktiverne, idet POLKA’s anvendelse af begreberne infrastruktur og produktionsanlæg ikke er fuldstændig sammenfaldende med den skattemæssige opdeling af driftsmidler i: A) infrastrukturanlæg, b) anlæg med lang levetid og c) ordinære driftsmidler. Et af de typiske eksempler er SRO-anlæg og afregningsmålere, som i skattemæssig henseende er ordinære driftsmidler og ikke infrastrukturanlæg.

Derudover skal der også foretages en justering for bygninger indeholdt i POLKA, som fx produktionsanlæg. Disse kan i skattemæssig henseende meget vel være ejendomme, som derfor afskrives som sådanne, men kan også rumme aktiver, som i skattemæssig henseende må anses for at være driftsmidler.

Ejendomme

Ejendomme udgør en særskilt problemstilling, som reelt ikke er løst med Højesterets domme eller udkastet til styresignalet.

Det anføres i styresignalet, at POLKA alene kan anvendes på ejendomme, hvis disse kun kan benyttes til vand- og spildevandsvirksomhed. Ejendomme, som eksempelvis kan anvendes til beboelse eller erhverv, kan ifølge styresignalsudkastet have en højere værdi end POLKA, og den skattemæssige værdi skal i disse tilfælde ansættes til deres handelsværdi. Denne betragtning gælder imidlertid alene i relation til de sager, som er baseret på ligningslovens § 2.

I relation til sager omfattet af selskabsskattelovens § 5D, så anføres det, som det ganske rigtigt fremgår af lovbestemmelsen, at de skattemæssige indgangsværdier skal fastlægges med afsæt i den seneste offentlige ejendomsvurdering i året før overgangen til skattepligt. Såfremt der ikke er ansat en offentlig ejendomsværdi, skal handelsværdien pr. 1. oktober året før, i stedet lægges til grund.

Ovenstående har imidlertid givet anledning til en række problemstillinger på grund af de udfordringer, som Skattestyrelsen i øvrigt har på området for ejendomsvurderinger. Der er således mange ejendomsvurderinger, som er åbenbart forkerte. Herunder ejendomme, hvor ejendomsvurderingen er sat til 0. Skattestyrelsen har i afgørelserne konsekvent anvendt de offentlige ejendomsvurderinger, herunder også 0,- vurderingerne. Muligheden for at anlægge en betragtning om at anvende handelsværdien pr. 1. oktober i året før må i de fleste tilfælde også anses for at være vanskelig − medmindre vandselskabet oprindeligt har selvangivet på dette grundlag. Det synes derfor oplagt, at POLKA også i dette tilfælde kunne være den mest anvendelige løsning. Men det er dog ikke understøttet af lovgivningen.

Udfordringen om ejendomme kan give vanskeligheder, når forligsaftalen om mindre vandselskabers mulighed for at udtræde af skattepligt bliver lovfæstet. Der skal ved en udtræden af skattepligt normalt ske en ophørsbeskatning. Derved kan der − hvis der efterfølgende er fremkommet en korrekt ejendomsvurdering − opstå en skattebetaling, som ikke relaterer sig til en reel værditilvækst, men alene til et usikkert vurderingsgrundlag.

Dokumentation

Det fremgår af udkastet til styresignalet, at vandselskaberne skal dokumentere deres ønskede indgangsværdier og herunder eventuelt anvende ét af DANVA’s og Danske Vandværkers anbefalede regneark.

Det skal bemærkes, at regnearket − som er afstemt med Skattestyrelsen − i dets nuværende form er møntet på overgange til skattepligt før 1. januar 2010, men det kan med fordel tilrettes individuelt, så overgangen fra POLKA til skattemæssige indgangsværdier pr. 1. januar 2010 også kan afstemmes og dermed dokumenteres.

Det må imidlertid være op til det enkelte vandselskab, hvordan de vil udarbejde/fremlægge dokumentationen.

Disponering af indkomsten ved genoptagelse

I forbindelse med en genoptagelse er det væsentlig at forholde sig til, hvorledes den skattepligtige indkomst disponeres. Ikke kun for de år som indgår i en eventuel klage, men også for de efterfølgende år.

Skatteyders mulighed for at tilrette opgørelsen af sin skattepligtige indkomst i forbindelse med afgørelser fra Skattestyrelsen er reguleret af to regelsæt:

• Efterfølgende af-nedskrivninger giver mulighed for at ændre de skattemæssige afskrivninger, så en skatteyder helt eller delvist kan imødegå den skattemæssige effekt af en ansættelsesændring.

• Selvangivelsesomvalg giver mulighed for at ændre valg truffet i selvangivelsen, som eksempelvis har været påvirket af den hidtidige praksis for opgørelsen af afskrivningsgrundlaget. Bestemmelsen tager afsæt i, at konsekvenserne af et valg, som skatteyder har truffet ved selvangivelsen, og som efter en ansættelsesændring får uhensigtsmæssige skattemæssige virkninger for den skattepligtige, kan omgøres. Det forudsætter, at skatteyder ikke på tidspunktet for indgivelsen af selvangivelsen kunne forudse de skattemæssige konsekvenser af valget.

Der har i kølvandet på vandskattesagerne været en række drøftelser med Skattestyrelsen, idet Skattestyrelsen har anlagt en praksis, hvor skatteydere ikke har krav på at kunne imødegå de skattemæssige konsekvenser af ansættelsesændringer fuldt ud, da muligheden efter Skattestyrelsens opfattelse skal ses i lyset af det oprindeligt selvangivne.

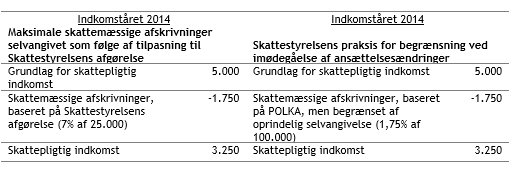

Ovennævnte praksis kan skabe en situation, hvor et vandselskab ikke kan undgå at blive skattebetalende, selvom selskabet reelt har mulighed for at nedbringe den skattepligtige indkomst til 0,-. Dette illustreres ved nedenstående eksempel, hvor et vandselskab for indkomståret 2014 har måttet indrette sin selvangivelse på grundlag af Skattestyrelsens nu underkendte praksis:

Et selskab kunne med afsæt i Skattestyrelsens afgørelse maksimalt afskrive 1.750 i indkomståret 2014, da afskrivningsgrundlaget, som følge af Skattestyrelsens afgørelse, var reduceret med 75 % af det oprindeligt selvangivne i 2010. Efter underkendelsen af Skattestyrelsens praksis vil selskabet kunne foretage skattemæssige afskrivninger, så indkomsten bringes i 0,-. Henset til Skattestyrelsens praksis tillades der ikke afskrivninger, som reducerer indkomsten til et lavere beløb end oprindeligt selvangivet. Det vil sige, at selvom selskabet reelt har mulighed for at afskrive (7 % af 100.000) 7.000, så begrænser Skattestyrelsens praksis afskrivningen til det oprindelige resultat. Det vil sige 1.750.

Det er indlysende, at Skattestyrelsens praksis fører til et resultat, som er åbenbart urimeligt, og som næppe kan anses for at være i overensstemmelse med hensigten bag reglerne om selvangivelsesomvalg. Dette er ikke blot i relation til enkelte selskaber, men også i relation til sambeskattede forsyninger, hvor det er indlysende, at den skattepligtige indkomst i alle tilfælde disponeres lavest muligt.

Ovenstående har gennem længere tid været drøftet med Skattestyrelsen. Disse drøftelser har imidlertid ikke ført til, at Skattestyrelsen har ændret sin praksis, ligesom denne desværre også afspejles i udkastet til styresignalet.

Processen ved genoptagelse − herunder omkostningsgodtgørelse

Skattestyrelsen udtrykte i umiddelbar forlængelse af dommene et ønske om, at vandselskaber med klager liggende i Landsskatteretten trak disse tilbage og i stedet fremsendte genoptagelsesanmodninger til Skattestyrelsen.

Dette giver umiddelbart god mening:

• Landsskatteretten vil formentlig træffe afgørelser om at hjemvise sagerne til fornyet behandling hos Skattestyrelsen.

• Hvis sagerne behandles som genoptagelsesanmodninger, vil sagerne kunne behandles af fagkontoret. Det vil sige af de sagsbehandlere, som kender vandsektoren og de særlige forhold mv. (En hjemvist sag kan som udgangspunkt ikke behandles af de samme sagsbehandlere, som traf de oprindelige afgørelser. Det vil sige, at en stor del af sagerne kan risikere at skulle behandles af sagsbehandlere, som ikke har kendskab til vandsektoren).

• Sagerne kan formentlig afsluttes hurtigere, hvis de konverteres til genoptagelsesanmodninger.

Styresignalet anlægger imidlertid den vinkel, at vandselskaberne ikke vil have adgang til omkostningsgodtgørelse, hvis sagerne trækkes fra Landsskatteretten. Vandselskaberne har omvendt krav på omkostningsgodtgørelse for udgifter til sagkyndig bistand, når sagerne vindes for Landsskatteretten. Herunder også det efterfølgende forløb, når sagerne hjemvises.

Vi anbefaler på ovennævnte grundlag ikke at trække en verserende klage fra Landsskatteretten.

Såfremt du har spørgsmål til ovenstående eller behov for hjælp til en genoptagelsessag, så står BDO Energi & Forsyning gerne til rådighed.

Kontakt os