Afgørelse om forrentning af indskudskapital i varmeselskaber

30 april 2019

Vi har tidligere skrevet om de nye regler for forrentning af indskudskapital, hvor grundlaget for forrentning fastsættes som det laveste af de tre metoder:

Metode 1

Fastsat indskudskapital fratrukket tilladt forrentning, der ikke er indregnet i priserne. Her tages der udgangspunkt i den indskudskapital, som tidligere er blevet godkendt, og den forrentning, der også er godkendt, men endnu ikke opkrævet via taksterne.

Metode 2

Anlægssaldo med tillæg af anlæg under udførelse, men:

- fratrukket langfristede gældsforpligtelser, kortfristede gældsforpligtelser til tilknyttede og associerede virksomheder samt bankgæld.

- tillagt 2 % af virksomhedens omkostninger ekskl. tilladt forrentning af indskudskapital, der er indregnet i priserne i det år, som de senest anmeldte regnskabsoplysninger fra priseftervisningen vedrører.

- tillagt brændselslager.

Metode 3

Indskudskapital:

- fratrukket tilgodehavender hos tilknyttede og associerede virksomheder, likvide beholdninger samt tilladt forrentning, der ikke er indregnet i priserne.

- tillagt henlæggelser og 2 % af virksomhedens omkostninger ekskl. tilladt forrentning af indskudskapital, der er indregnet i priserne i det år, som de senest anmeldte regnskabsoplysninger til eftervisning af tariffer (priseftervisning) vedrører.

Langt de fleste vil formentlig opleve, at metode 2 giver den laveste værdi. Dette skyldes, at gældsfinansieringen er høj i varmeværker.

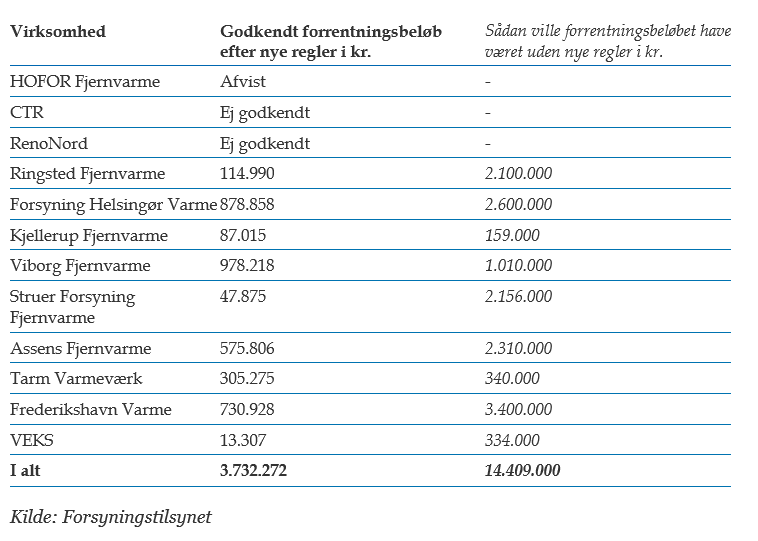

Forsyningstilsynet har nu truffet afgørelse med udgangspunkt i den ovennævnte metode i 12 sager. Forsyningstilsynet har selv opgjort følgende forskelle mellem den gamle metode og den nye metode:

Ovenstående tabel viser tydeligt den effekt, som de nye regler har haft for fastsættelse af forrentningsbeløb. Det må samtidigt antages, at en række virksomheder har trukket deres ansøgning, og derfor ikke fremgår af tabellen.

Det er tydeligt, at værker, der ikke har geninvesteret deres indskudskapital, men fx har den stående som likvider eller udlånt den til fx tilknyttede selskaber, ikke opnår nogen forrentning eller en meget lav forrentning. Hvorimod de selskaber, der har geninvesteret indskudskapitalen, opnår en højere forrentning.

Vores brancheeksperter hjælper jer gerne med beregningerne eller eventuel rådgivning om det optimale mix ift. at få reinvesteret indskudskapitalen/forrentninger fremfor at sætte pengene i bogen. Kontakt os også gerne for en uforpligtende drøftelse.