Mange selvstændige sparer op i deres virksomhed. Det sker ved, at de hæver mindre end de tjener og derved lader en del af overskuddet forblive indestående i virksomheden.

I de fleste tilfælde skyldes det en opfattelse af, at pengene gør mere gavn i virksomheden, hvor de kan bruges i den daglige drift eller til nye investeringer. Dermed bliver virksomheden i sig selv en form for pensionsordning, der forhåbentlig indbringer en stor engangsudbetaling den dag, hvor virksomheden bliver solgt eller lukker.

Denne fremgangsmåde gør det imidlertid vanskeligt for selvstændige at planlægge deres pensionisttilværelse. Ingen ved jo hvor mange penge, der vil være til rådighed. En kombination af løbende indbetalinger på en ekstern pensionsordning og opsparing i virksomheden vil derfor normalt være at foretrække. Herved undgår man nemlig at lægge alle sine æg i én kurv, ligesom der på rimelige vilkår kan tilkøbes forsikringsdækning mod sygdom eller arbejdsudygtighed.

De fleste selvstændige har meget svingende indkomster. Nogle år kan der derfor være mange penge til rådighed for indbetaling på en pensionsordning. Andre år knapt så mange. Det er der taget højde for i skattelovgivningen med en særlig regel om, at selvstændige med fuld fradragsret altid kan indbetale op til 30 % af deres overskud på en livsvarig livrente, forudsat indbetalingen ikke overstiger 30 % af virksomhedens regulerede overskud.

Hvilke ordninger kan der indbetales på?

Indbetalinger under 30 %-ordningen gælder kun for indbetalinger til livsvarige livrenter, men dette udelukker ikke, at den selvstændige derudover kan indskyde op til 60.900 kr. (2023) på en ratepension. Det sker blot efter et andet regelsæt.

Minimums-og maksimumsindbetalinger

Der gælder ikke noget krav om en minimumsindbetaling og heller ikke noget krav om, at der skal indbetales hvert år. Den selvstændige kan således fra år til år tage stilling til, om der skal indbetales til ordningen. Alle former for erhvervsmæssig virksomhed er omfattet af ordningen.Der kan højst indbetales et beløb svarende til 30 % af virksomhedens overskud. I år med underskud kan der altså ikke indbetales til ordningen. Selvstændige eromfattet af 50.000 kr.’s-loftet for indbetalinger til ratepensioner og ophørende livrenter.Hvis den selvstændige også har lønindkomst, kan arbejdsgiverensåledes indbetale indtil 60.900 kr. (2023) på en ratepension eller ophørende livrente, uden at det påvirker 30 %-fradraget.

Hvilket overskud?

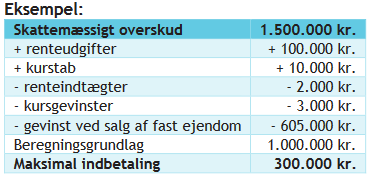

Maksimumbeløbet beregnes som 30 % af virksomhedens skattemæssige overskud før renter og kursgevinster/kurstab ogfør fradrag for eventuelle henlæggelser i virksomhedsordningen til konjunkturudligning. Genvundne afskrivninger på bygninger og driftsmidler indgår i det skattemæssige overskud. Det gør skattepligtige fortjenester ved salg af goodwill og fast ejendom derimod normalt ikke.

Ægtefæller

Hvis reglerne om medarbejdende ægtefælle anvendes, beregnes maksimumbeløbet hos indehaveren af overskuddet efter fradrag for overførsel af overskud til den medarbejdende ægtefælle. Til gengæld kan denne selv indskyde op til 30 % af det overførte overskud. De deles altså om maksimumbeløbet. Hvis den medhjælpende ægtefælle er ansat på en almindelig lønaftale, kan vedkommendeikke anvende 30 %-ordningen, men kan i stedet anvende de regler, der gælder for lønmodtagere.

Indbetalingstidspunktet

Indskud på pensionsordningen skal som udgangspunkt være foretaget inden udgangen af indkomståret. Ved kalenderårsregnskab er indbetalingsfristen dermed den 30. december(sidste bankdag). Ved skævt regnskabsår er fristen den sidste dag i regnskabsåret.For indbetalinger til livrenter gælder derimod, at de fratrækkes i det indkomstår, hvori de forfalder til betaling.Den selvstændiges regnskab vil af gode grunde aldrig være færdigt på indbetalings-tidspunktet. Indskuddet må derfor nødvendigvis baseres på et skøn over årets overskud. Det betyder, at der enten vil blive indskudt for lidt eller for meget. Viser det sig efterfølgende, at der er indskudt mindre end 30 % af årets overskud, er det ikke muligt efterfølgende at indbetale yderligere for at ”fylde op”.Hvis der omvendt er indbetalt for meget, kan det overskydende beløb ikke blive tilbagebetalt. Det overskydende beløb overføres til næste år -enten som forudbetaling på næste års fradrag efter 30 %-ordningen, eller beløbet kan næste år fratrækkes efter reglerne om fradragsfordeling over 10 år.

Også i kombination med ophørspension

I det år, hvorien selvstændig ophørermedsin virksomhed, kan der både foretages indbetalinger til pensionsordninger efter 30 %-ordningen og efter reglerne om ophørspension. Årets overskud kan danne grundlag for indbetalinger efter 30 %-ordningen, mens gevinsterne ved salg af goodwill mv. kan danne grundlag for indbetalinger til en ophørspension. Visse indtægter kan ligefrem danne grundlag for indbetalinger til begge ordninger. Det drejer sig omavancer på omsætningsaktiver, driftsmidler og genvundne afskrivninger på bygninger.

Skat ved udbetaling

Udbetalinger fra pensionsordninger under 30 %-ordningen beskattes som personlig indkomst. Der skal dog ikke betales arbejdsmarkedsbidrag. Marginalskatten vilderfor være ca. 52 %.

Hent publikationen