Husk tilretning af beskatningsgrundlag for firmabiler

18 marts 2020

Den midlertidige skattelettelse til dem, der har en el- eller pluginhybridbil som firmabil, er administrativt bøvlet for arbejdsgiverne, som skal foretage en særskilt tekstindberetning til Skattestyrelsen i perioden.

Skattelettelsen er så markant, at brugerne nok skal minde deres arbejdsgiver om justeringen af beskatningsgrundlaget, hvis denne ikke selv husker at gøre det. For en topskattebetaler er der nemlig tale om en samlet skattelettelse på næsten 17.000 kr., jf. denne tidligere artikel om emnet.

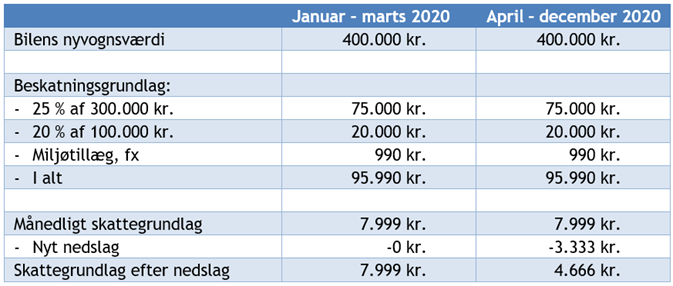

Nedsættelsen gives ikke som et nedslag i bilens beskatningsgrundlag, men som et nedslag i den månedlige skattepligtige værdi. Nedslaget udgør et beløb på 3.333 kr. pr. måned i perioden 1. april til 31. december 2020 og kan illustreres med følgende eksempel:

Nedsættelsen gælder for alle el- og pluginhybridbiler samt for brændselscelledrevne biler, der anvendes som firmabiler i perioden 1. april - 31. december 2020 og kun i den periode. Det er uden betydning for nedsættelsen, hvornår bilen er indregistreret. Der er altså ikke tale om en ordning kun for nye biler.

Arbejdsgiveres indberetning til eIndkomst

Arbejdsgivere skal ved deres indberetning til eIndkomst-registret for perioden april til december anvende det justerede skattegrundlag både i felt 19 ”Værdi af fri bil”, ligesom beløbet skal være indeholdt i felt 13 ”AM-bidragspligtig A-indkomst”.

Herudover skal der i felt 68 indsættes teksten ”GRØN” i perioden, hvor nedsættelsen er gældende. I sin kommunikation til arbejdsgiverne omtaler Skattestyrelsen i øvrigt ordningen som et nedslag på 40.000 kr. Dette beløb er imidlertid på 12-månedersbasis, og da nedslaget kun gælder i ni måneder, udgør det et samlet beløb på 30.000 kr.

Ovenstående artikel er hentet fra Depechen, der er vores elektroniske nyhedsbrev om skat, moms og regnskab. Depechen udsendes hver anden onsdag og er ganske gratis. Tilmeld dig her.